🔍Despre economisirea pe termen lung 10-20-30 de ani.

Dacă ești la început de drum si dorești să economisești, sigur te lupți cu următoarele idei și sunt mari șanse ca ele să câștige:

Uite ce trebuie să știi pentru ca cele de mai sus să fie înlăturate:

Scapă de ideile precum ”economisirea îmi sacrifică prezentul, lasă ca văd eu ce fac peste 20-30 de ani”! Aceste idei sunt niște capcane, iar pe viitor vei descoperi valoarea economisirii și confortul oferit!

Economisirea nu înseamnă să renunți la lucrurile care îți plac, ci să ai mai mult control asupra banilor tăi. Fie că vrei să-ți cumperi un telefon nou, să pleci în vancanța de vis sau pur și simplu să ai un fond de urgență pentru situații neprevăzute, economisirea este primul pas către o viață financiară sănătoasă. De asemenea, economisirea este unul dintre cele mai importante obiceiuri financiare pe care le poți dezvolta și îți oferă libertatea de a-ți alege viitorul. Când ai bani puși deoparte ai puterea de a lua decizii fără să fii constrâns de stresul financiar.

🎯AVANTAJE

🔍 Cum să economisești:

🔍 Cum să economisești:

📈 Metode de economisire

1- Creează un BUGET PERSONAL - notează-ți toate veniturile și cheltuielile tale și vezi unde poți să reduci din cheltuieli (aplicațiile bugetare vor deveni prietenul tău);

2- Stabilește-ți OBIECTIVE CLARE DEFINITE - notează-ți aceste obiective și prioritizează-le (este foarte important să știi de ce economisești);

3- Aplică REGULA 60/30/10 - 60% din venituri pentru nevoi, 30% pentru dorințe; 10% pentru economii (în cărți regula este 50/30/20 dar pentru început este mai realizabil o economie lunară de 10% și poți crește treptat);

4- AUTOMATIZEAZĂ-ȚI ECONOMIILE - configurează transferuri automate către contul de economii de fiecare dată când primești salariul (cont de economii aici este folosit generic, personal nu recomand tinerea banilor in conturi de economii la banci)

5- MONITORIZEAZĂ-ȚI PROGRESUL - verifica constant cat ai acumulat si eventual ajustează procesul

💸Ce să faci cu economiile tale:

💡Ce greșeli să eviți:

📈 Exerciii practice:

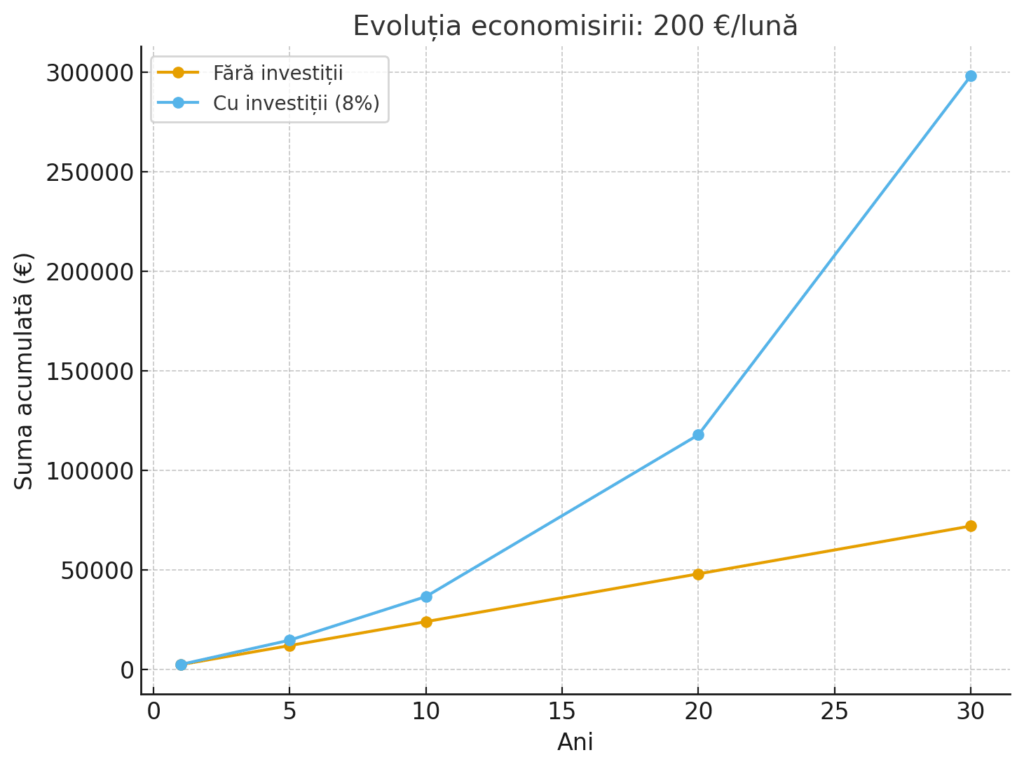

💰Povestea celor doi prienteni:

Andrei si Mihai colegi de munca au același salariu. Andrei cheltuie tot salariuln nu are economii si depinde mereu de salariul de luna viitoare. Mihai decide să pună deoparte 200€ în fiecare lună cu un randament de mediu de 8%.

După 30 de ani Andrei are 0 € euro puși strânși depinzând in continuare de salariu si având stresul facturilor iar Mihai are aproape 300 000€ de euro fiind liber sa aleagă daca muncește mai puțin și se plimbă mai mult.

Aceeasi sumă, aceeași perioadă, dar două decizii complet diferite duc la două vieți opuse!

Independența financiară nu se obține peste noapte, ci prin displină și consecvență!

Economisirea este mai ușoară decât crezi. Totul începe cu pași mici și constanți. Începe chiar acum să-ți pui la punct planul tau de economii și bucură-te de siguranța financiară pe care o vei obține!

„Independența financiară nu se obține peste noapte, dar fiecare pas mic făcut azi te aduce mai aproape de liniștea de mâine.”